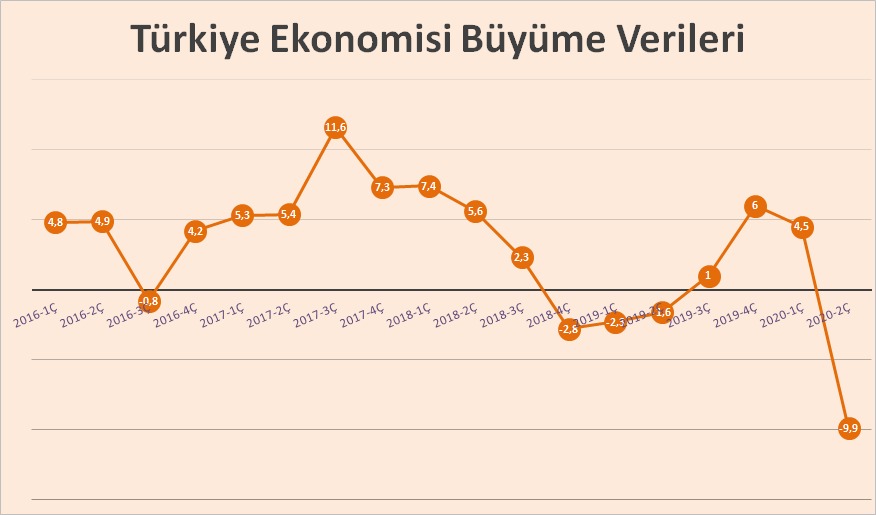

Türkiye İstatistik Kurumu (TÜİK), dönemsel gayrisafi yurt içi hasıla verilerini açıkladı. İlk çeyrekte %4,5 büyüyen Türkiye ekonomisi, 2020’nin ikinci çeyreğinde pandemi etkisiyle bir önceki yılın aynı dönemine göre %9,9 daralma gösterdi.

Piyasanın beklentisi %11,8 oranında küçüleceği yönündeydi. Bu bakımdan Ocak-Mart döneminde olduğu gibi yine diğer ülkelere kıyasla başarılı bir performans sergiledi.

Mevsim ve takvim etkilerinden arındırılmış GSYİH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %11,0 geriledi.

Kaynak: TÜİK

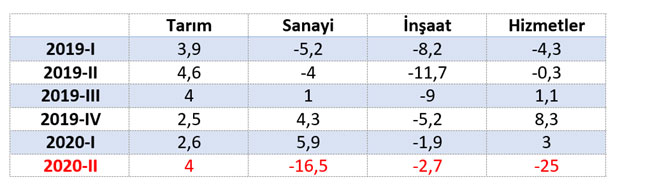

Açıklanan verilere göre geçen yılın aynı dönemine kıyasla zincirlenmiş hacim endeksi tarımda %4,0, bilgi ve iletişim faaliyetlerinde %11,0, finans ve sigorta faaliyetlerinde %27,8, gayrimenkul faaliyetlerinde ise %1,7 artış gösterdi.

Öte yandan sanayide %16,5, hizmetlerde %25, inşaat sektöründe %2,7, mesleki, idari ve destek hizmet faaliyetlerinde %16,5, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetlerinde %2,4, diğer hizmet faaliyetlerinde %18,0 düşüş oldu.

Yapılan Ankete Göre Türkiye Ekonomisi 2. Çeyrekte %11,8 Küçülecek

Cari fiyatlar olarak bakıldığında Türkiye’nin üretim yöntemiyle GSYİH tahmini, 2020’nin ilk çeyreği ile karşılaştırıldığında %1,3 artarak 1 trilyon 41 milyar 643 milyon TL’ye yükseldi.

Dolar bazında ise 153 milyar 180 milyon dolar oldu. Bu rakam yıllık olarak 2019’un tamamında 4 trilyon 320 milyar 191 milyon TL, 2018’de ise 3 trilyon 758 milyar 316 milyon TL açıklanmıştı.

Söz Konusu Dönemde Mal ve Hizmet İthalatında %6,3 Oranında Azalma Oldu

Kaynak: TÜİK

TÜİK tarafından açıklanan verilere göre 2019’un ikinci çeyreği ile karşılaştırma yapıldığında devletin nihai tüketim harcamaları %0,8, yerleşik hane halklarının tüketim harcamaları %8,6, gayrisafi sabit sermaye oluşumu %6,1 oranında azaldı.

İşgücü ödemelerinin gayrisafi katma değer içindeki payı %36,7’den %36,8’e yükseldi. Geçen yılın ikinci çeyreğinde %45olan net işletme artığı/karma gelirin payı %43,9’a geriledi.

Sanayi Sektörü 2020 Yılı İkinci Çeyreğinde %16,5 Azaldı

GSYH'yi oluşturan faaliyetler incelendiğinde; 2020 yılı ikinci çeyreğinde bir önceki yıla göre zincirlenmiş hacim endeksi olarak; tarım %4,0, bilgi ve iletişim faaliyetleri %11,0, finans ve sigorta faaliyetleri %27,8, gayrimenkul faaliyetleri %1,7 arttı. Sanayi %16,5, inşaat sektörü %2,7, hizmetler %25,0, mesleki, idari ve destek hizmet faaliyetleri %16,5, kamu yönetimi, eğitim, insan sağlığı ve sosyal hizmet faaliyetleri %2,4 ve diğer hizmet faaliyetleri %18,0 azaldı.

Mevsim ve takvim etkilerinden arındırılmış GSYH zincirlenmiş hacim endeksi, bir önceki çeyreğe göre %11,0 azaldı. Takvim etkisinden arındırılmış GSYH zincirlenmiş hacim endeksi, 2020 yılı ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %10,0 azaldı.

GSYH 2020 yılının ikinci çeyreğinde cari fiyatlarla 1 trilyon 041 milyar 643 milyon TL oldu

Üretim yöntemiyle GSYH tahmini, 2020 yılının ikinci çeyreğinde cari fiyatlarla bir önceki yılın aynı çeyreğine göre %1,3 artarak 1 trilyon 041 milyar 643 milyon TL oldu. GSYH'nin ikinci çeyrek değeri cari fiyatlarla ABD doları bazında 153 milyar 180 milyon olarak gerçekleşti.

Devletin Nihai Tüketim Harcamaları 2020 Yılı İkinci Çeyreğinde %0,8 Azaldı

Devletin nihai tüketim harcamaları, 2020 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %0,8 azaldı. Yerleşik hanehalklarının tüketim harcamaları %8,6, gayrisafi sabit sermaye oluşumu %6,1 azaldı.

Mal ve Hizmet İthalatı 2020 Yılı İkinci Çeyreğinde %6,3, İhracatı İse %35,3 Azaldı

Mal ve hizmet ithalatı, 2020 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre zincirlenmiş hacim endeksi olarak %6,3, ihracatı ise %35,3 azaldı.

İşgücü ödemeleri 2020 yılı ikinci çeyreğinde %0,5 arttı

İşgücü ödemeleri, 2020 yılının ikinci çeyreğinde bir önceki yılın aynı çeyreğine göre %0,5 artarken net işletme artığı/karma gelir %2,4 azaldı.

İşgücü Ödemelerinin Gayrisafi Katma Değer İçerisindeki Payı %36,8 Oldu

İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yılın ikinci çeyreğinde %36,7 iken bu oran 2020 yılında %36,8 oldu. Net işletme artığı/karma gelirin payı ise %45,0'dan %43,9'a düştü.

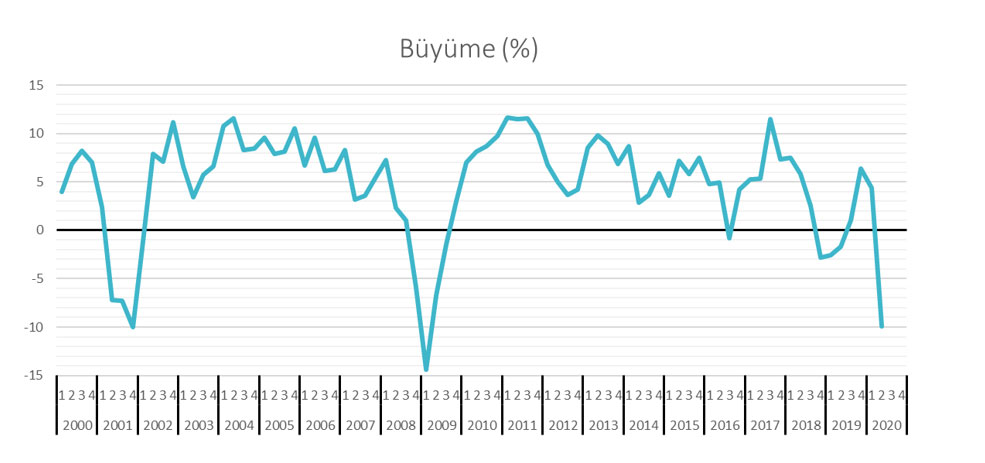

Türkiye Ekonomisinin 2010'dan Bu Yana Büyüme Hızı, Yıllar ve Çeyrekler İtibarıyla Şöyle:

Uzman Gözüyle ( Halil Bader Arslan - Türkiye İhracatçılar Meclisi Genel Sekreteri - Dünya Gazetesi Yazarı )

Türkiye ekonomisi son 20 yıl içinde 2001 ve 2008 krizlerinden sonra üçüncü kez sert bir daralma yaşadı.

Yılın ilk çeyreğinde hem COVID-19 vakalarının geç görülmesi, hem baz etkisi hem de ekonomik aktivitedeki toparlanma ile yüzde 4,4 büyümüştü. Mart’ın ikinci yarısından itibaren hastalığın yayılmaya başlaması, insanların evlerine kapanması, çok sayıda işyerinin faaliyetlerini yavaşlatması ya da durdurması, istihdamın azalması ve gelirin düşmesi ile özellikle Nisan ve Mayıs ayları pek çok ülkede olduğu gibi Türkiye’de de ekonominin aniden yavaşlamasına neden oldu. Bununla birlikte Mayıs sonunda başlayan kıpırdanma, kredi bolluğu, devlet destekleri ve Haziran’daki normalleşmenin etkisi ile olabilecek daha sert bir küçülmenin önüne geçildi.

Böylece ikinci çeyrekte zincirlenmiş hacim endeksi 153,6 puana gerileyerek son 3 yılın en düşük değerine indi. Başka bir ifade ile Nisan-Mayıs-Haziran döneminde yaratılan ekonomik değer reel olarak 2017 yılının 1. çeyreğinden sonraki en düşük seviyeyi gördü.

Bu çeyrekteki reel GSYİH’yi geçen yılın aynı dönemi ile kıyaslayarak ne kadar büyüdüğümüzü hesaplıyoruz. Ancak dikkat etmek gereken bir nokta var: O da 2019’un ikinci çeyreğinde ekonomimizin yüzde 1,7 daraldığı. Yani Türkiye geçen yılın aynı dönemindeki daralmanın üzerine bu çeyrekte yüzde 9,9 daha daraldı. Dolayısı ile geçmişten gelen pozitif bir baz etkisi de var. Aynı şey yılın ilk çeyreği için de geçerliydi. 2019’un ilk çeyreğinde yüzde 2,6 küçülen bir ekonomimiz varken, bu yılın ilk çeyreğinde yüzde 4,4’lük büyümeye ulaşmıştık.

Büyüme hesaplamalarında yaygın olarak kullanılan üç yöntem var. Bunlar üretim yöntemi, harcamalar yöntemi ve gelir yöntemi. Üretim yönteminde, sektörlerin ne kadar üretim yaptığını baz alarak hesaplama yapılıyor.

Geride bıraktığımız 3 aylık dönemde en çok hizmetler sektörü (-%25) daralırken, en hafif etkilenmiş sektör ise tarım (%4). Bu tabloya göre COVID-19 sanayi sektörünü 21 çeyrek, hizmetler sektörünü 25 çeyrek geriye götürmüş oldu. İnşaat sektörü zaten bir gerileme evresinde olduğu için, salgının marjinal etkisi yüksek olması.

Dört ana sektör büyüklüklerine göre sıralandığında inşaat en sonda geliyor. Bununla birlikte gündemde yer almalarına göre bir sıralama yapılsa, inşaatın en sonda yer almayacağı konusunda eminim hepimiz hemfikir oluruz. Bu durum, bugüne gelene kadar geride bıraktığımız son 8 çeyrek boyunca inşaat sektörü peş peşe küçülmesine rağmen değişmedi.

Büyüme hesaplamalarında kullanılan ikinci yöntem harcamalar yöntemi. Bu yöntem, özel tüketim harcamaları, yatırım harcamaları, devletin harcamaları ve net ihracat toplamını kullanıyor.

Bugün açıklanan verilere göre son çeyrekte büyüme kalemler itibarı ile şöyle:

· Tüketim: -%8,6

· Yatırım:-%6,1

· Kamu Harcamaları:-%0,8·

- İhracat: -%35,3

· İthalat: -%6,3

Tüketim ve yatırım harcamalarında sert bir daralma görüyoruz. 2018’in ikinci yarısından beri gerileyen yatırım harcamaları bugün itibarı ile küçülme sürecini 8 çeyreğe yani tam iki yıla taşımış oldu.

Mal ve hizmet ihracatında ikinci çeyrekte reel küçülme %35,3. İhracatın reel değeri 8 yıl geriye gitmiş durumda. Bunun ana nedeni turizm ve seyahat gelirlerinin durma noktasına gelmiş olması. İthalatta da yüzde 6,3 gerileme var.

TÜİK yıllardan beri büyüme verilerini önceki yılın aynı dönemine göre hesaplayıp açıklıyor. Son dönemde bunun yanına önceki çeyreğe göre büyümeyi de ekledi. Ancak yine de ülkemizdeki yaygın kullanım, önceki yıla göre kıyas yaparak analiz etme yönünde

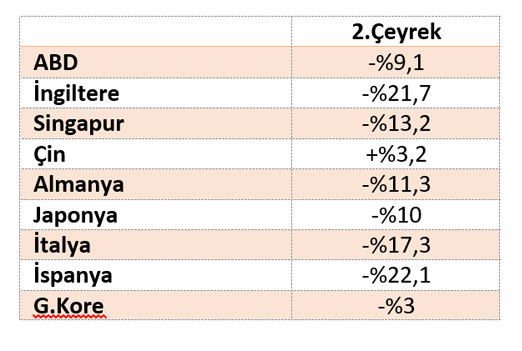

Başka bazı ülkeler de bizim gibi önceki yılın aynı dönemine göre kıyaslama yaparken, bazıları ise büyümeyi bir önceki çeyreğe göre hesaplayıp, açıklamalarında bunu öne çıkarıyor. Örneğin geçen hafta ABD’nin 2. çeyrek büyümesi, önceki çeyreğe göre -%31,7 olarak açıklandı. Ancak bunu bizdeki gibi “önceki yıla göre” hesaplayınca oran -%9,1’e geriliyor. Ülkeler arası karşılaştırmayı doğru yapabilmek adına, aşağıdaki tabloda tüm ülkelerin önceki yılın aynı çeyreğine göre ne kadar büyüdüklerini görebilirsiniz.

Tablodaki ülkelerin tamamı Türkiye’nin aksine yılın ilk çeyreğinde de küçülmüştü. Çin ilk çeyrekteki küçülmeden sonra ikinci çeyrekte yeniden büyümeye geçerken, diğer ülkelerin tamamında küçülme devam ediyor.

Buna göre 3. Çeyrekte, 2. Çeyreğe göre ciddi bir toparlanma var. Düştüğümüz hızda olmasa bile kuvvetli bir ivme ile sıçrıyoruz. PMI endeksi, kredi talebi, ithalat artışı, iç tüketim göstergeleri, konut ve otomobil satışları, elektrik tüketimi gibi çok sayıda gösterge bunu gösteriyor.

Ancak sadece 2020’yi nasıl tamamlayacağımız açısından değil; aynı zamanda 2021’de neler yapabileceğimizi göstermesi açısından, asıl önemli olan yılın son çeyreğindeki büyümemiz olacak. 4.çeyrekteki görünümümüzü belirleyecek üç kritik nokta var:

· COVID-19 sonrası hızla büyüyen ve Ağustos’ta yine hızla yavaşlamaya başlayan kredilerde seyir ne olacak?

· Artan gümrük vergilerine rağmen gerilemeyen ithalat, son çeyrekte düşecek mi?

· Kimse ummasa da, COVID-19’un tekrar şiddetlenmesi ve sosyal hayat ile iş dünyasına yönelik kısıtlamaların yeniden gündeme gelmesi ihtimalinde ekonomi ne tepki verecek?